Guía definitiva para una pensión digna Ley 97

Actualmente existe mucha incertidumbre respecto a cómo va a ser la jubilación de las nuevas generaciones, es decir, del régimen 97.

Pensando en eso, he decidido resumir y exponer los puntos que considero que todos deberíamos conocer:

- Si tendrás una pensión y de qué dependerá el monto de tu pensión.

- Qué es y cómo elegir una buena AFORE.

- Recomendaciones para el ahorro de tu retiro.

- Cómo complementar tu pensión.

Esta publicación ya considera los cambios más recientes efectuados a la Ley del Seguro Social en diciembre del 2020.

I. ¿Cómo se ahorra para el retiro?

Debemos saber que nuestra pensión dependerá únicamente del ahorro que logremos realizar durante nuestra etapa laboral productiva y los rendimientos obtenidos de invertir dicho ahorro.

También es importante conocer que el ahorro para el retiro es la suma de las aportaciones obligatorias y aportaciones voluntarias.

Aportaciones obligatorias

Si actualmente te encuentras trabajando en un empleo con prestaciones de IMSS o ISSSTE, ya estás realizando aportaciones obligatorias.

En total, actualmente (2021) se destina un 6.5% de tu sueldo registrado para tu ahorro para el retiro. Este 6.5% no lo conformas solamente tú, sino que es una suma de las siguientes participaciones conocidas como cuotas:

- Tú: 1.125%

- Empleador: 5.15%

- Gobierno: 0.225%

A partir del 2023 esta aportación obligatoria va a incrementar gradualmente pudiendo llegar a un total del 15% para el 2030. El incremento será solo para la cuota del empleador y la cuota del gobierno, por lo que tu cuota del 1.125% no cambiará.

Aportaciones voluntarias

Adicionalmente a este ahorro obligatorio que generas por tener un empleo formal, tú puedes realizar aportaciones adicionales.

Para saber cómo y dónde puedes hacer estas aportaciones voluntarias, primero debemos saber, ¿a dónde se va todo este dinero?

La respuesta es a tu AFORE.

II. ¿Qué son las AFORE?

La palabra AFORE significa Administradora de Fondos para el Retiro. Las AFORE son empresas financieras privadas que se dedican a administrar y hacer rendir el dinero del ahorro para el retiro de las personas.

A cambio de prestar este servicio, las AFORE cobran una comisión administrativa.

Actualmente existen diez AFORE en México. En caso de que no hayas seleccionado la tuya, se te asigna a una AFORE de forma automática en función del rendimiento obtenido en el último año.

¿Cómo elegir AFORE?

Si no sabes en cuál estás, puedes consultar tu AFORE aquí. Necesitarás tu número de seguridad social, si no sabes cuál es, puedes consultar tu NSS aquí.

Para elegir un buen AFORE, debes considerar tres factores importantes: rendimientos, comisiones y la calidad del servicio.

- Rendimientos: te ayudarán a hacer que tu dinero crezca a lo largo del tiempo. Consulta los rendimientos por AFORE aquí.*

- Comisiones: es lo que tu AFORE te cobrará por gestionar tu dinero. Consulta las comisiones de cada AFORE aquí.*

- Servicio: calidad, eficiencia y atención brindada en los trámites requeridos. Consulta las evaluaciones de servicio aquí.

*Selecciona la SIEFORE que corresponda a tu año de nacimiento, o si naciste de 1995 en adelante, selecciona la SIEFORE Básica Inicial.

III. ¿Alcanzaré pensión?

En términos simples, una pensión es el ingreso mensual que podrías recibir sin necesidad de trabajar una vez que te hayas jubilado.

Hay tres modalidades en las que te puedes pensionar:

- Renta vitalicia. Donde la pensión se contrata con una aseguradora y se recibe de por vida.

- Retiro Programado. Donde la pensión se contrata con la AFORE y se recibe hasta que se agoten los recursos.

- Pensión garantizada. Es la pensión que otorga el Estado en caso de que no te alcance para contratar ninguna de las opciones anteriores.

Para tener derecho a una pensión es necesario cumplir algunos requisitos como lo son:

- Tener al menos 1000 semanas cotizadas.

- 60 a 64 años para pensión por cesantía o 65 para pensión por vejez.

- Expediente de identificación de trabajador actualizado.

Lamentablemente, aquellas personas que no cumplan con estos requisitos y tampoco alcancen para contratar una pensión por otros medios, recibirán una negativa de pensión, recibiendo en un solo pago todos los recursos de su AFORE.

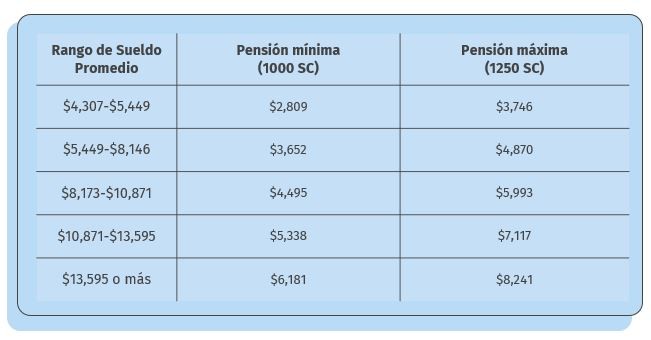

IV. ¿Cuánto alcanzaré de pensión?

Hay muchos factores que afectan el monto de tu pensión y se requiere de un estudio personalizado para poder calcularlo.

Sin embargo, podemos tener una idea de la pensión mínima garantizada (opción 3 de la sección anterior) que podemos alcanzar dependiendo de tres factores:

- Semanas cotizadas.

- Sueldo base de cotización promedio.

- Edad de retiro.

A continuación, se muestran algunos resultados calculados en el 2021 de la pensión mínima garantizada (con 1000 semanas cotizadas) y pensión máxima garantizada (con 1250 o más semanas cotizadas) que se obtendría al retirarse a una edad de 65 años, con algunos rangos de sueldo:

V. Recomendaciones de ahorro para el retiro

Iniciar cuanto antes

La principal recomendación en materia de ahorro para el retiro es iniciar cuanto antes. Entre más pronto inicies, más fácil será cumplir tus metas.

Adaptando un famoso proverbio chino:

El mejor momento para iniciar a ahorrar para tu retiro fue ayer. El segundo mejor momento es ahora.

Quisiera poner un ejemplo estimado para darnos una idea.

Imagina que deseas contratar un seguro de retiro que te otorgue una pensión mensual adicional de 3,800 pesos actuales.

El ahorro que necesitarías para lograrlo según tu edad sería:

- Si tienes 20 años, tu mensualidad sería de $900.

- Si tienes 30 años, tu mensualidad sería de $1,560.

- Si tienes 40 años, tu mensualidad sería de $2,890.

Entonces no importa la cantidad o el medio. Comprométete con tu futuro y comienza a ahorrar cuanto antes, de ser posible de forma recurrente.

Gasta aquello que te quede después de ahorrar y no al revés

Una de las frases más famosas de Warren Buffet, famoso inversor y empresario, dice:

No ahorres lo que te queda después de gastar. Gasta lo que te queda después de ahorrar.

Replantearé el ejemplo anterior donde deseas complementar tu pensión del AFORE con un seguro de retiro que te otorgue una pensión mensual adicional de 3,800 pesos actuales.

Solo que, en lugar de utilizar cantidades mensuales, veámoslo en cantidades diarias:

- Si tienes 20 años, necesitarías ahorrar $30 al día.

- Si tienes 30 años, necesitarías ahorrar $52 al día.

- Si tienes 40 años, necesitarías ahorrar $96 al día.

Reflexiona y pregúntate:

- ¿Puedes ahorrar esta cantidad al día?

- ¿Piensas que has estado gastando más de lo necesario?

Si ambas respuestas son afirmativas, tienes altas posibilidades de estar auto saboteando tu Retiro.

VI. ¿Dónde puedo ahorrar para mi retiro?

Si estás convencido de iniciar tu compromiso de ahorro para el Retiro, te comparto un par de opciones a continuación.

Aportaciones adicionales al AFORE

Las características principales de realizar aportaciones adicionales al AFORE son tres:

- Su rendimiento anual sostenido ronda el 10% después de gastos con una exposición al riesgo considerable, por lo que no se tiene ninguna garantía.

- Tienes la opción de deducir las aportaciones que realices y recuperar impuestos al hacer tu declaración anual.

- Puedes hacerlo de forma irregular, ya que no cuentas con ningún compromiso de plazo, pero también puedes programar aportaciones periódicas en caso de desearlo.

Considero que es una gran opción de ahorro y que además es muy accesible pues puedes realizar depósitos desde cincuenta pesos.

Seguro de Retiro

Personalmente, es el instrumento de ahorro para Retiro que más me gusta para complementar el ahorro en el AFORE debido a las garantías que ofrece sobre el rendimiento y sobre otros eventos.

Las características principales de un seguro de Retiro son cinco:

- Conoces la Suma que recibirás en tu Retiro desde el primer día que lo contratas, la cual está estipulada en tu contrato.

- Su rendimiento anual sostenido ronda el 7% después de gastos, el cual está dos puntos por encima de la media de instrumentos de ahorro del mismo perfil de riesgo (conservadores/riesgo bajo).

- Cuenta con un importante seguro de vida para proteger a tus seres queridos en caso de que llegues a faltar.

- Tienes opción de contratar un seguro por invalidez.

- Diversificarás tu ahorro para el retiro en una institución ajena a tu AFORE.

Si lo deseas, puedes enviarme un mensaje sin compromiso y obtener una propuesta personalizada de Seguro de Retiro aquí.

Plan Personal de Retiro (PPR)

Las ventajas principales de un PPR o Plan Personal de Retiro son tres:

- Puedes elegir el perfil de riesgo de tu portafolio buscando mayores rendimientos, pudiendo ser de hasta un 10% anual sostenido después de gastos en portafolios con mayor exposición al riesgo.

- Tienes la opción de deducir las aportaciones que realices y recuperar impuestos al hacer tu declaración anual.

- Diversificarás tu ahorro para el retiro en una institución ajena a tu AFORE.

Podría llegar a ser una primera opción si la recuperación de impuestos es un factor importante.

También podría ser una opción para aquellas personas que ya cuenten con un Seguro de Retiro y busquen ampliar su pensión tomando más riesgos.

Si lo deseas, puedes enviarme un mensaje sin compromiso y obtener una propuesta personalizada de Plan Personal de Retiro aquí.

VII. Conclusión

Un retiro digno es mucho más fácil y alcanzable si se planifica con tiempo y se establece un compromiso de ahorro.

Empieza el hábito del ahorro para el retiro tan pronto como puedas.

Tu «yo del futuro» te lo va a agradecer.